更新日:2026年5月2日

【失業保険】条件や支給額はどれぐらい?住宅ローンの返済ができない時の2つの対策とは?

失業してしまった、、、

住宅ローンが払えない、、、

どうしよう。。。

と、お困りの方に当記事はお役に立てると思います。

特に家族ありで持ち家の方や、家族に内緒の借金がある方は、後悔しないためにも最後までお付き合いください。

失業してしまったらまずやること

失業期間が一時的な場合は特に問題はないと思いますが、失業期間が長期的な場合は住宅ローンの返済はもちろん当面の生活費にも不安があると思います。

特に住宅ローンの返済ができない場合は要注意です。

住宅ローンの返済を3ヶ月滞納すると、金融機関から督促状が届きます。

督促状が届いても返済できない場合は、ご自身の意思に関係なく「競売」にかけられ家を失うことになってしまいます。

そうならないためにも、今できる対策をご紹介したいと思います。

まず、一番初めにできる対策は「失業保険」を受け取ることになります。

失業保険(失業手当)を受取るための条件

失業手当は雇用保険に加入していれば誰でも受け取れるわけではなく、以下で紹介する2つの条件を満たしている必要があります。

- ハローワークで求職の申込みを行い、積極的に転職活動している人

- 雇用保険の加入期間が過去2年間で通算12ヶ月以上の人

ただし、「怪我・病気・妊娠・出産・育児・定年・結婚」等の理由ですぐに就職する気がない方は給付対象外になります。

また、条件②の雇用保険の加入期間が過去2年間で通算12ヶ月以上ない人であっても、会社都合で仕事を辞めざるを得なかった場合や、自己都合であっても正当な理由(怪我・病気・介護・妊娠・出産・育児等)が合った場合は、その期間が半分の1年間で6ヶ月以上に軽減されます。

失業保険(失業手当)はいくら受け取れる?

失業手当の金額は、おおよそ離職前の給与の50~80%程度で、離職前の給与水準が低かった方の方が給付率が高く設定されています。

※給与には通勤手当や役職手当などの各種手当は含まれますが、賞与(ボーナス)は含まれません。

例えば、離職前の6ヶ月間に支払われた給与の合計額が250万円だった場合

250万円÷180日=13,888円

となります。

ただし、賃金日額には上限と下限があるため、上記の計算式で求めた金額が上限額を上回る場合には上限額を、下限額を下回る場合には下限額が賃金日額となります。

賃金日額の上限と下限は以下の通りです。

| 離職時の年齢 | 上限額 | 下限額 |

|---|---|---|

| 29歳以下 | 13,700円 | 2,574円 |

| 30~44歳 | 15,210円 | |

| 45~59歳 | 16,740円 | |

| 60~64歳 | 15,970円 |

次に、上記で求めた賃金日額に所定の給付率をかけて基本手当日額を求めます。

| 賃金日額 | 給付率 |

|---|---|

| 2,574円以上、5,030円未満 | 80% |

| 5,030円以上、12,390円未満(※1 | 80%~50%(※2 |

| 12,390円以上(※1 | 50%(※2 |

*1:離職時の年齢が60?64歳の場合は11,140円

*2:離職時の年齢が60?64歳の場合は45%

なお、基本手当日額にも上限と下限がありますのでご注意ください。

基本手当日額の上限と下限は以下の通りです。

| 離職時の年齢 | 上限額 | 下限額 |

|---|---|---|

| 29歳以下 | 6,850円 | 2,059円 |

| 30~44歳 | 7,605円 | |

| 45~59歳 | 8,370円 | |

| 60~64歳 | 7,186円 |

以下の計算を用いて、失業手当の支給総額が分かります。

支給総額=基本手当日額×給付日数

自己都合で離職した場合の給付日数は、雇用保険の加入期間が10年未満の方で90日、10年以上20年未満の方で120日、20年以上の方で150日となります。

一方、会社都合で離職した場合の給付日数は最短90日で最長で330日となりますが、ほとんどの方が90~120日となります。

例えば、35歳の方で上限額が対象の場合は、

7,605円×90日=684,450円

となります。

下限額対象の方の場合は、

2,059円×90日=185,310円

となります。

失業保険の給付額は離職時の年齢や被保険者だった期間、離職前6ヶ月間の賃金によって変動しますが、平均すると1日あたり6,000円程度になります。

失業保険なんてハッキリ言って満足できる金額ではありませんが、これが現実です!

家族がある方は、まともな生活すらできないでしょう・・・

特に住宅ローン返済中の方は、不安で不安でしかたがないのではないでしょうか?

住宅ローンの返済どうする?返済できない場合は競売からの家族崩壊・・・対策方法とは

住宅ローンの返済ができない場合の対策は以下の2つです。

- 家を売却する

- リースバックを利用する

1つは家を売却するという方法、もう一つはリースバックを利用して賃貸でマイホームに住み続けるという方法になります。

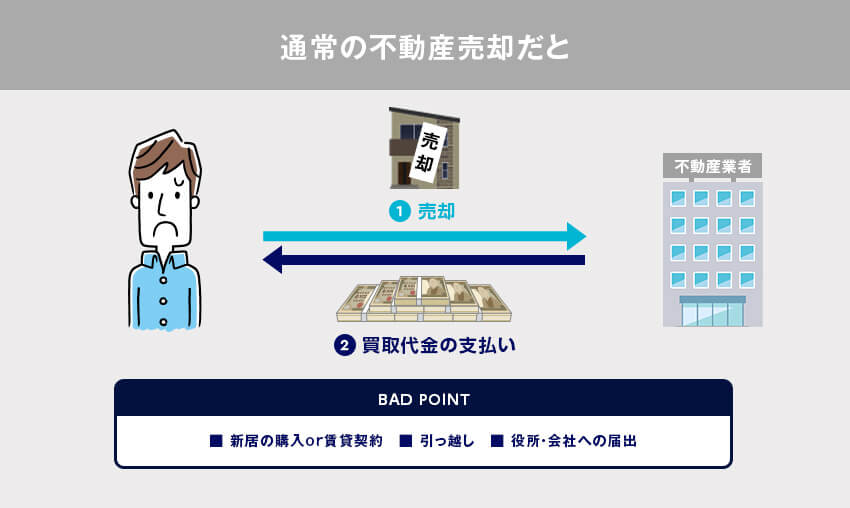

①家を売却する

やっとの思いで購入したマイホームですが、住宅ローンの返済ができないと夢のマイホームは競売にかけられてしまいます。

住宅ローン滞納→競売→家族崩壊

住宅ローンが返済できなくなってから競売にかけられるまで約半年ほどの期間があります。

この間に住宅ローンの残債額以上の価格で家を売却することができれば、住宅ローンを一括返済することができますし、余裕資金も手に入ります。

つまり住宅ローンさえ完済できれば、人生の再スタートを切ることができるということです。

しかし、住宅ローンの返済ができないまま競売にかけられてしまうと、家も家族も失ってしまうかもしれないのです・・・

そうなる前に、住宅ローンの返済が困難になる可能性が少しでもあるのなら、マイホームの売却を考えた方が良いのではないでしょうか?

もちろん今すぐ売却すると言う訳ではないですが、今現在の家の価値を把握しておくことをおすすめします。

家の価値さえ把握しておけば、今どうするべきなのかが分かりますね。

賃貸住宅に暮らしていた時は、住宅ローンのことなど一切考えずに毎月の家賃だけ納めればよかったので気楽だったと思いますが、たとえ月々の返済が数万円~10万円程度とはいえ数千万円の住宅ローンを抱えている場合は重圧でしかないと思います。

それに失業中なら不安しかないでしょう。

次の就職先がすぐにみつかるのであれば気は楽かもしれませんが、なかなか就職先が見つからないケースがほとんどです。

次の就職先がないのなら、家の売却も検討した方が良いでしょう。

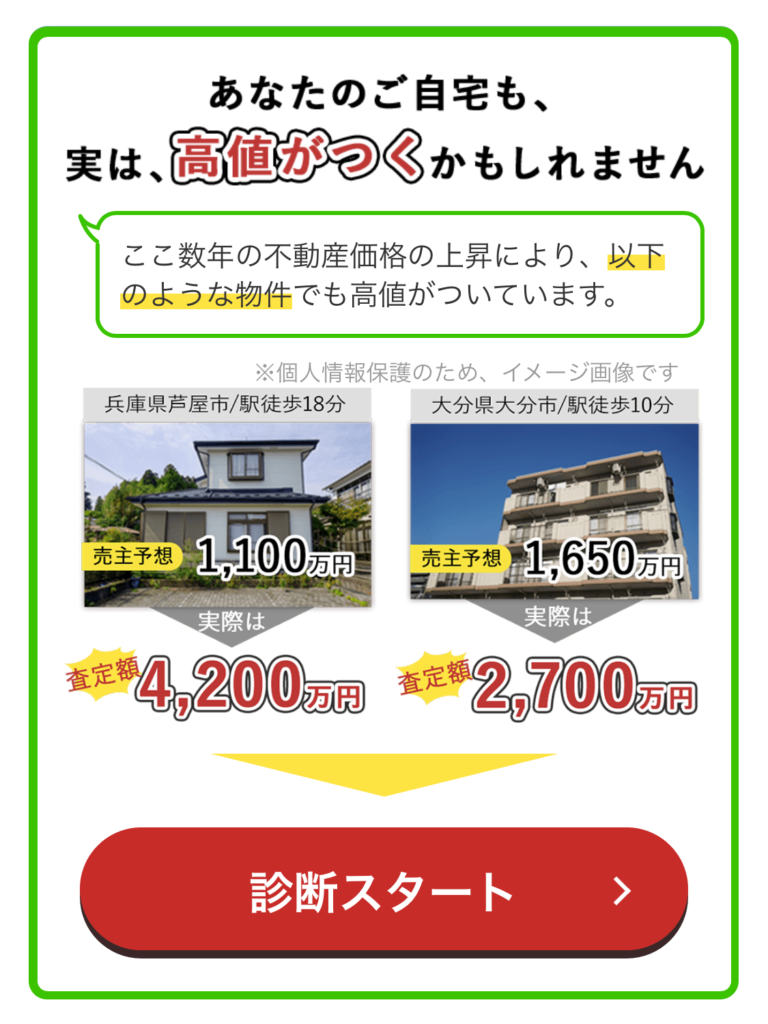

ちなみにですが、今現在のマイホームの価値は把握できていますか?

今売却したらいくらなのか?わかっている人はほとんどいないと思います・・・

もし、今現在の自分の家の価値がどれぐらいなのか分からないのなら、調べておくことをおすすめします。

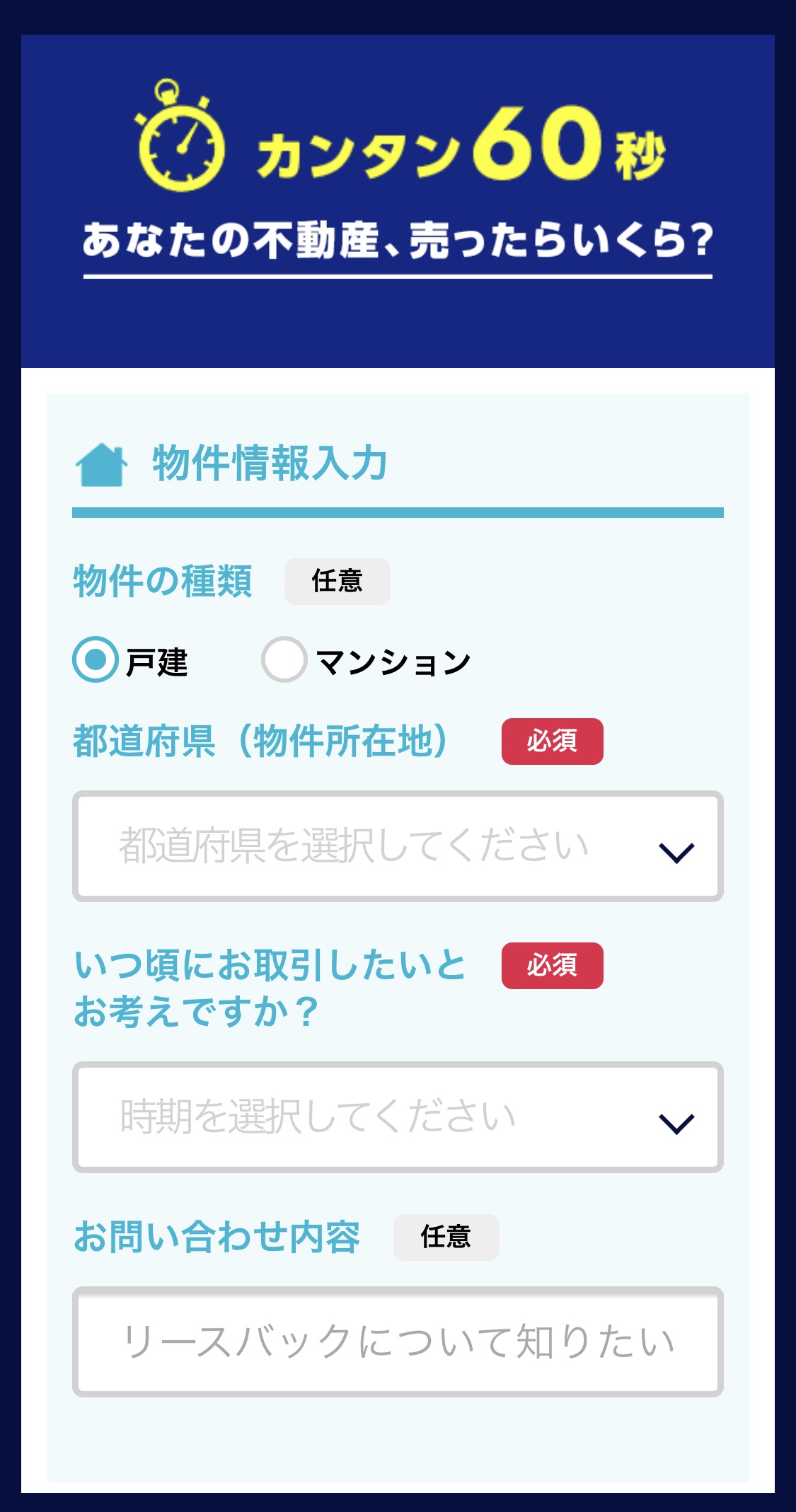

家の価値を調べる方法は基本的に不動産査定になりますが、不動産業者が出入りするのは近所の目もあるし、業者とのやりとりがわずらわしいという場合は、スマホさえあればササッと家の価値を調べることができる無料シミュレーターがとても便利です。

たった1分、完全無料、24時間対応なので暇なときに試してみてください。

使い方はとてもかんたんで、以下のように質問形式になっているので回答するだけです。

※無料シミュレーターで行う査定は売買契約ではございませんのでご安心ください。

※無料シミュレーターで行う査定は売買契約ではございませんのでご安心ください。

入力はたった1分程度で済みますので、暇なときにお気軽にご利用ください。

マイホームの価値はわかりましたか?

最近は全国的に不動産価格が高騰しているのでうれしい結果が出たのではないでしょうか。

とりあえず資産価値さえ把握しておけば、最悪の場合に行動しやすくなりますね。

せっかく購入した夢のマイホームを手放すのは心苦しいと思いますが、競売からの家族崩壊を防ぐためにも必要な選択だと思います。

家はまた買えますが、失った家族は二度と戻りません。

大切な家族を守るためにも、まずはマイホームの価値を調べてみてはいかがでしょうか。

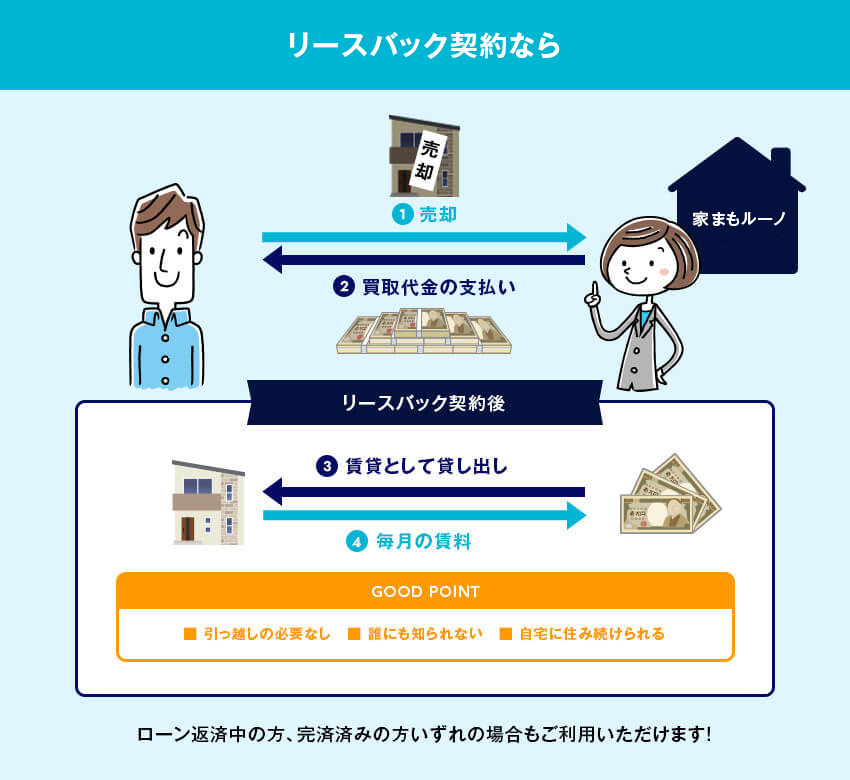

②リースバックを利用する

リースバックとは、かんたんに説明すると、家を売却したお金で住宅ローンを一括返済し「賃貸」として住む方法になります。

しかも、将来まとまった資金が手に入った際に再度買い戻すことも可能です。

リースバックを行う6つのメリット

- 住宅ローンがなくなり一括でお金が手に入る

- 固定資産税や修繕費が不要になる

- 引越しや仮住まい費用が不要

- 誰にも知られずに売却できる

- いつでも買い戻せる

- 相続対策ができる

リースバックは、住宅ローンが払えない、家は売りたくない、引越しはしたくない、家を売ったことを誰にも知られたくない、だけど今の家に住み続けたいと言う方にぴったりのサービスです。

特に住宅ローンの返済が苦しいと言う方や、借金がたくさんあると言う方におすすめの方法になります。

とはいえ、どこに相談したら良いのか分からない・・・

大丈夫です!リースバックが可能か調べる方法はとてもかんたんです。

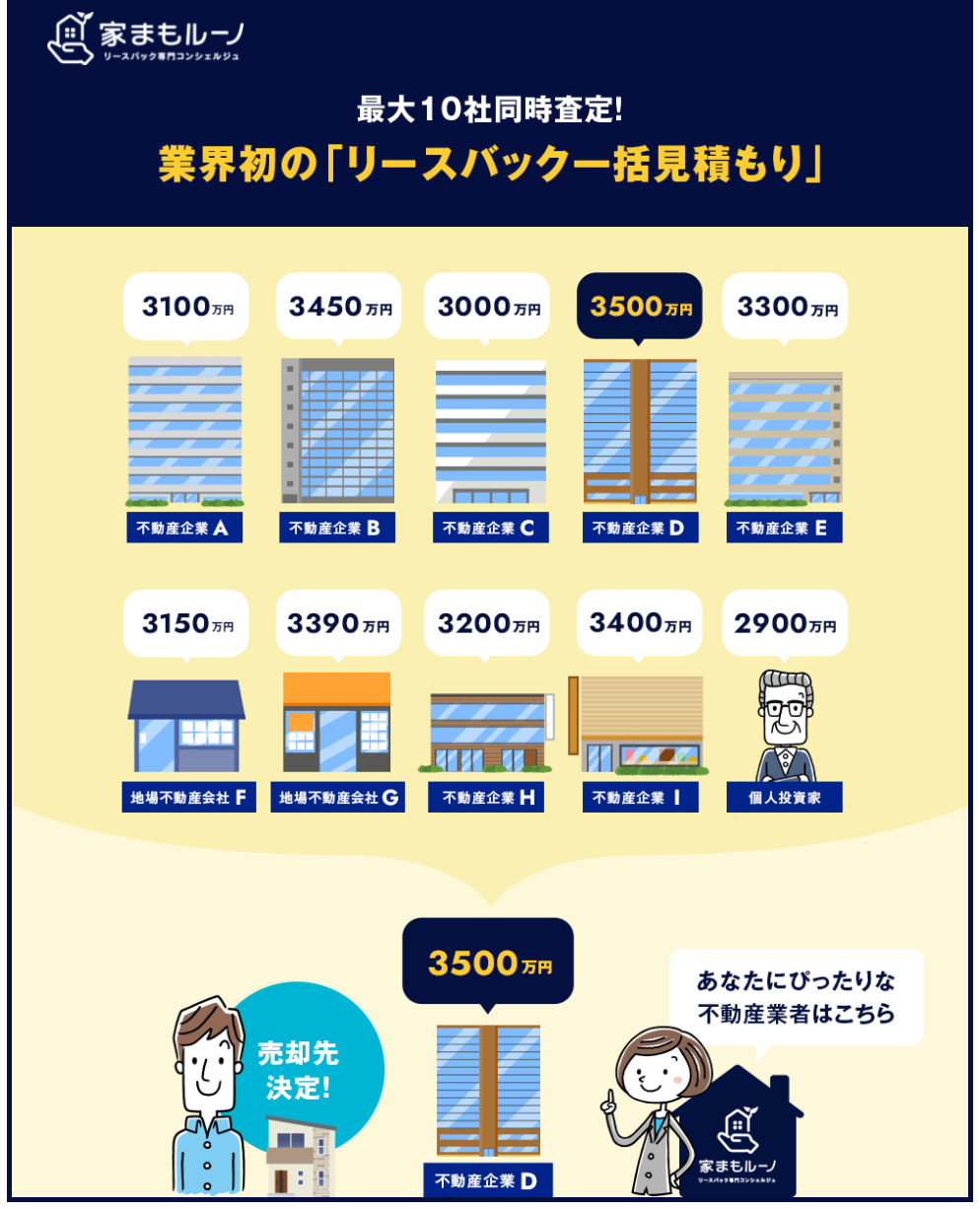

リースバック専門コンシェルジュ「家まもルーノ」を利用すればだれでもかんたんに調べられます。

もちろん完全無料なのでご安心ください。

相談だけでも可能ですし、条件さえ合えばそのままリースバック契約することも可能です。

使い方は以下のようにかんたんな情報を入力するだけです。

1分程度でリースバック可能か分かりますので、暇なときにお気軽にご利用ください。

リースバックは、専門業者に一括で買取してもらう必要があります。

家まもルーノなら、最大10社同時一括査定だから最高額で買取してくれる不動産業者が見つかりやすいです。

家まもルーノは、コンシェルジュにあなたの要望を伝えるだけで、あなたの代わりに最適な買い手を見つけてくれます。

住宅ローンが払えないけど、家から出て行きたくない、このまま住み続けたいと言う方は、家まもルーノをぜひお試しください。

一都三県(東京・千葉・神奈川・埼玉・大阪府(一部エリア外))にお住いの方は、「いえカツLIFE」もおすすめです。

いえカツLIFEなら、家の売却はもちろんリースバックの相談もできるので、どの方法が自分たちに一番合っているのか比較検討することができます。

すべて完全無料で利用できますので、暇なときにでもお試しください。

たとえ少額でも借金がある方は要注意!

失業して住宅ローンの返済もしんどいのに、借金の返済なんてとてもじゃないけどできない・・・

借金の返済ができなくなると、督促状が送られてきたリ、借入先によっては自宅や実家、親族にまで及ぶ厳しい取り立てがはじまります。

そうなる前に、借金問題を解決する方法をご紹介しますので、ぜひチェックしていてください。

今ある借金を0円にしませんか?払い過ぎた利息も返って来る!?

結論から言いますと、今ある借金が0円もしくは半分以下になる可能性がありますので、その方法(無料)をご紹介します。

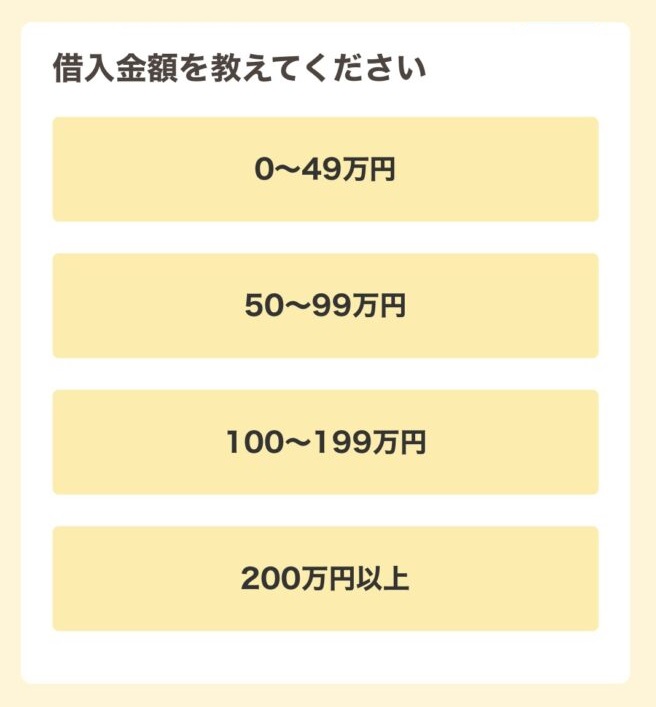

借金総額や毎月の返済額がどれぐらい減らせるか、スマホでサクッと1分で無料診断してみませんか?

もしかするとあなたの借金額が大幅に減らせるかもしれませんし、四六時中悩んでる借金問題が一気に解決するかもしれません。

それどころか、今まで払い過ぎた利息分で大金が返ってくるかもしれないのです!

無料シミュレーターはたった1分、匿名での利用が可能で、あなたの借金がどれだけ減らせるかすぐに分かります。

使い方はかんたんで、以下のような質問に回答して行くだけです。

1分もあれば入力できますので、暇なときにでもお気軽に試してみてください。

こちらの無料シミュレーターは、借金が減額できるかをチェックするためのサービスで、専門家への相談依頼ではありません。いきなり専門家に相談するのはちょっと勇気が出ないと言う方のための気軽にできる匿名&無料で利用できるサービスになりますのでご安心ください。もちろん、診断結果を確認してから実際に相談することも可能となります。借金返済の救済制度によりあなたの借金を減らせる可能性がありますので、まずは気軽に無料シミュレーターをお試しください。

としかず 29歳

としかず 29歳成人してからずっとギャンブルが好きで、それは結婚しても変わらず、ギャンブルだけが楽しみで生きてきました。しかし、少ない小遣いの中でギャンブルをやるのは難しく、いつしか借金をするように・・・。少しぐらいなら大丈夫、次勝てば一気に返せる、、、しかし結果は思うようにならず、気がついたら600万円にまで借金が膨らんでいました。寝る間も惜しんでアルバイトをして借金の返済をしていましたが、結局滞納することに。にっちもさっちも行かなくなり、ネットで見つけた無料の減額診断を利用してみました。妻には絶対にバレたくなかったので、ネットでこのようなサービスが合ったのは本当に助かりました。結果的には、妻にも誰にもバレずに借金全額を返済することに成功しました。あの時相談していなければ、今頃僕の人生はどうなっていたのか分かりません。

| 相談前 | 相談後 |

|---|---|

| 返済総額 624万円 | 返済総額 90万円 |

| 金利 13% | 金利 0% |

| 毎月の返済額 7万円 | 毎月の返済額 3万円 |

ゆき 32歳

ゆき 32歳洋服やブランド品が好きで、新作が出ると絶対に欲しいのでクレジットカードのリボ払いで買い物をしてました。いずれクレジットカードも限度額に達し、返済するためとブランド品を買うために銀行カードローンなどを利用するようになりました。借金の返済のためにお金を借りても返済額は増えるだけで、結局支払いが困難に。。。もうダメかと諦めかけていた時に、藁にも縋る思いでネットで見つけた無料診断を試してみました。夫には絶対にバレたくなかったので、匿名で利用できて、さらに無料と言うのは非常にありがたかったです。診断結果は大幅に借金を減らせる可能性があると言うことだったので、先生に相談させていただきました。その結果、夫にバレることなく借金問題が解決しました。今ではブランド物も買わなくなり、もう二度とバカなことはしないと心に誓いました。

| 相談前 | 相談後 |

|---|---|

| 返済総額 500万円 | 返済総額 300万円 |

| 金利 15% | 金利 0% |

| 毎月の返済額 15万円 | 毎月の返済額 7万円 |

たくみ 45歳

たくみ 45歳多趣味でお酒が好きでギャンブルも好き。接待や飲み会、特に年下を連れての飲み会などでは全部私が支払っていました。そして気がついたら多重債務者になり返済に追われる日々が続きました。そこに追い打ちをかけるように給料の減額が。このままでは自己破産して家も取られて家族全員が路頭に迷ってしまう・・・。このままじゃダメだと思い、専門家に相談してみることを決意しました。しかし、知り合いに弁護士や司法書士なんていないし、妻や家族には心配かけたくないのでバレないように問題解決したい。たまたまネットで見つけた減額診断サービスを使ってみました。匿名で完全無料、しかも1分と言うことだったので、昼休みに試してみました。そしたらすぐに結果が出ました。これならいけると思い、先生に相談することにしました。弁護士の先生が的確なアドバイスをくれたおかげで、今では借金も全てなくなり、自分の生活を改め、借金のない幸せな生活を家族みんなで送れています。もしあのとき、減額診断を使っていなければ、先生に相談していなかったら今の生活は無い・・・と思うとゾッとします。

| 相談前 | 相談後 |

|---|---|

| 返済総額 430万円 | 返済総額 200万円 |

| 金利 14.5% | 金利 0% |

| 毎月の返済額 25万円 | 毎月の返済額 5万円 |

たかあき 68歳

たかあき 68歳借金は知らない間に膨れ上がるもの。そして、気がついた時にはすでに遅く、返済できない状況に陥っています。ギャンブルや贅沢品で作った借金がほとんどで、後悔しても仕切れませんでした。毎日取り立ての電話がかかってきて、ほぼ毎日自宅まで取り立てがやってくる。督促状に催告書、挙句の果てに訴状まで届きました。もうダメだ・・・人生終わった。そんな時にふと目に入ったのが「減額診断」と言う無料のサービス。どうせ人生詰んでるし、無料サービスなら試しに使ってみるか、と思い試してみたのが人生の再スタートを切るきっかけとなりました。人生大逆転とまでは言えませんが、借金がチャラになり、取り立てや督促に怯える日々から解放されて今に至ります。あの時減額診断サービスを使っていなかったら、今の自分は居ないと思いますし、生きていたかも分かりません。弁護士の先生には本当に感謝しかないです。

| 相談前 | 相談後 |

|---|---|

| 返済総額 650万円 | 返済総額 0万円 |

| 金利 14.5% | 金利 0% |

| 毎月の返済額 31万円 | 毎月の返済額 0万円 |

みなさん大幅に借金額が減っているだけでなく、金利が0%になり毎月の返済額が大幅に減額されています。

借金がゼロ円になるケースも多数あり、借入状況や期間によっては借金がゼロになる可能性もあります。

たった1分程度のかんたんな入力で診断結果がでますので、難しく考えずにお気軽にお試しください。

匿名OKなので誰かにバレる心配もありません。

なぜ借金が減るの?

なぜ借金が減るのか?

現在、日本ではキャッシングサービスなどを利用している人が1000万人以上と言われています。

誰でも気軽にキャッシングできるからこそ、お金を借り過ぎて借金の返済ができない多重債務者の方が増えてしまうのです。

借金の返済が長引けば長引くほど、事情が変わり返済が困難になる人や、滞納をしてしまう人が増えてしまいます。

このような方を救うために「借金返済の救済制度」が存在します。

専門家がこの制度をうまく利用して、あなたを借金の悩みから解放してくれるのです。

つまり、専門家があなたの代わりに交渉して、あなたの返済額を大幅に減額、もしくはゼロにしてくれると言うことです。

ですから、今現在借金にお悩みと言う方は、諦める前にまずは気軽に減額診断をお試しください。

たった1分後には人生が変わっているかもしれません。

あなたの明るい未来はすぐそこです。