更新日:2026年6月29日

定年退職後の住宅ローンの返済どうする?老後破産に陥らないためにやるべきこと

35年返済の住宅ローンを利用してマイホームを購入している方も少なくないと思いますが、定年退職後の住宅ローンの返済は大丈夫でしょうか?

仮に定年が60歳だと仮定して、退職後に残っている住宅ローンはいくらぐらいでしょうか?

おそらくですが、ほとんどの人は即答できないと思います。

例えば、40歳で35年ローンで夢のマイホームを購入した場合、完済は75歳です。

60歳で定年退職すると、あと15年間も毎月住宅ローンの返済をしなければなりません。

現在は公的年金の受給開始年齢が65歳に引き上げられたことで、希望者は定年後も働けるようになりましたが、再雇用された場合の賃金は4割減が一般的となります。

さらに65歳以降は公的年金を満額受け取れるようになりますが、その金額は夫婦あわせて現役世代の半分程度の金額になると言われています・・・

このように生活収入が先細りになって行く中で、住宅ローンの返済をしなければなりません。

冷静に考えると不安になりませんか・・・?怖くないですか?

もちろん、退職金があるのでそこまで不安に感じていない人も多いと思いますが、実際問題、退職時の住宅ローンの残高がどれぐらいで、退職金の何割程度の金額になるのでしょうか?

きちんと把握できていますか?

大卒の方の退職金平均は約2,000万円。

40歳で3,000万円の35年ローンを、固定金利2%で組んだ場合、60歳時点の残高は約1,500万円になります。

退職金で完済すれば、退職金の約7割が消えてしまいます・・・

退職金で住宅ローンは完済できますが、手元に残る資金は約500万円です。

これはあくまでも固定金利を選択している方の試算で、仮に変動金利で住宅ローンを組んでいたん場合、将来大幅に金利が上がると手元に残る資金はもっと少ないかもしれません。

このように冷静に考えると、退職金での住宅ローン完済計画は、決して手放しで安心できそうにはありません。

ちなみに、老後に必要な生活資金がどれぐらいか知っていますか?

老後にゆとりある生活を送るために必要な毎月の収入は、夫婦二人で「約27万円」、単身で「約15万円」と言われています。

夫婦二人の場合、60歳定年後80歳まで生きたとして計算すると以下のようになります。

27万円×12ヶ月×20年=6,480万円

会社員の場合は老齢厚生年金が「月額約14万円」ありますが、それでも毎月13万円ほど不足してしまいます。

13万円×12ヶ月×20年=3,120万円

退職金2,000万円ある場合でも、1,120万円不足しています。

預貯金を切り崩しながら生活したとしても、正直ゆとりある生活を送れるとは言えないのではないでしょうか。

さらに住宅ローンの返済がある場合は、相当厳しい状況になってしまうことは言うまでもありません。

また、生活資金以外にも必要になってくるであろう入院費や手術費用、介護費用、がん治療費用など、とてもじゃないけどお金が足りません・・・

最近では、定年退職後の住宅ローンの返済が難しくなり、生活が困窮し「老後破産」に陥る方も少なくありません。

老後破産の主な原因は「住宅ローン」と言われており、次に退職金や年金が少ないが挙げられます。

老後破産を避けるためにはどうしたら良いのでしょうか・・・

老後破産対策!もし退職後の住宅ローンの返済が厳しいなら

老後に必要な生活資金を考えると、退職後の住宅ローンの返済は相当厳しいと思います。

仮に退職金で住宅ローンを完済したとしても、手元に残る資金は少なく、日々の生活が苦しくなり老後破産に陥ってしまうかもしれません。

そうならないために、今できることは「住宅ローンをなくすこと」です。

特に定年退職後に1,000万円以上のローンが残ってしまうと言う方は要注意です。

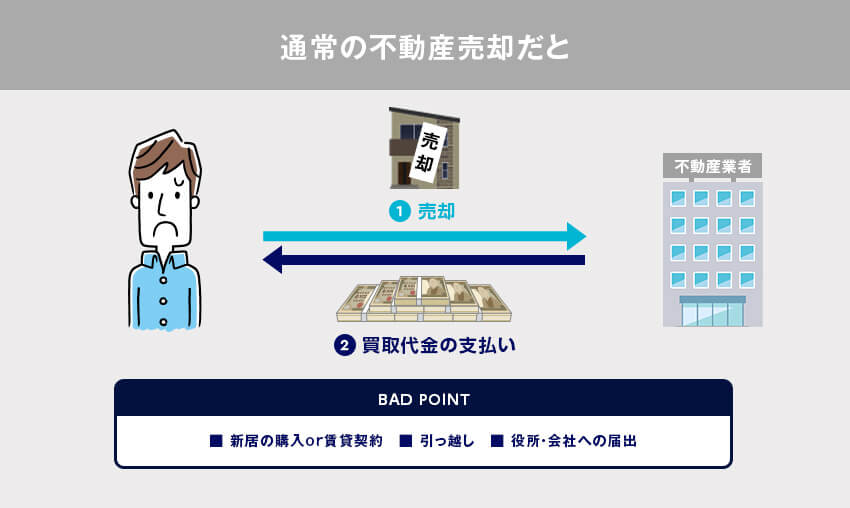

住宅ローンをなくすと言っても、ただ単に自宅を売却する訳ではありません。

せっかく購入した夢のマイホームを、たくさんの思い出が詰まった自宅を手放してしまうのは得策ではないです!

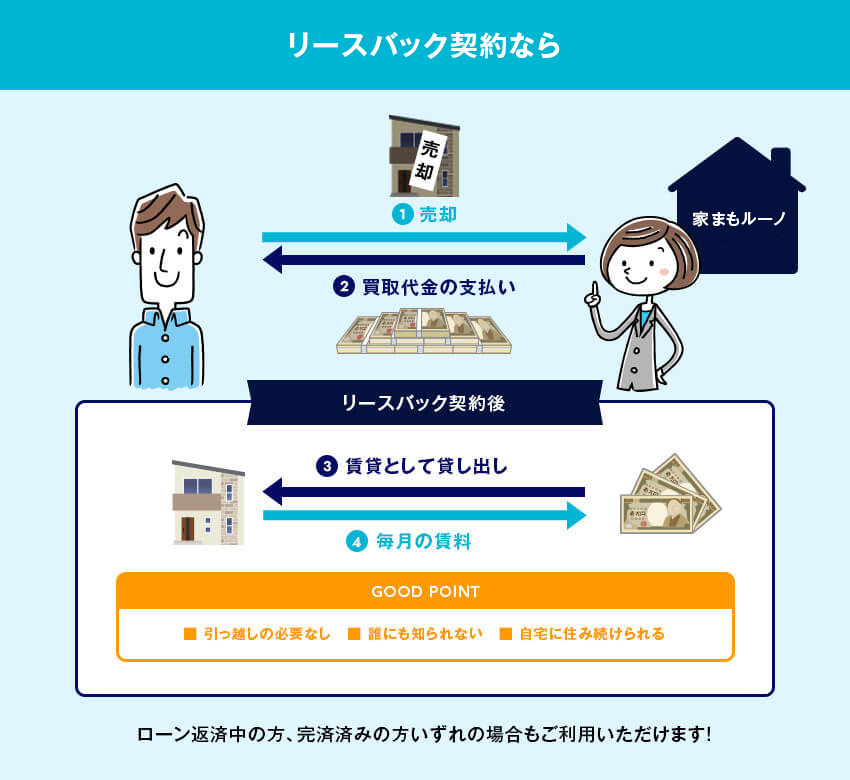

住み慣れたマイホームに住みながら住宅ローンだけをなくす「リースバック」という制度があります。

リースバックを行えば、今の家に住み続けながら住宅ローンの返済をする必要がなくなります。

???と思われた方も多いと思いますので説明して行きますね!

みんなやってる!老後破産対策「リースバック」知ってますか?

リースバックとは、かんたんに説明すると、家を売却したお金で住宅ローンを一括返済し「賃貸」として住む方法になります。

家を売ることでまとまったお金が一括で入ってくるため老後生活の資金繰りが楽になるうえ、面倒な引越しや仮住まいも避けることができ、なおかつ現状のまま住み続けることができます。

しかも、将来まとまった資金が手に入った際に再度買い戻すこともできます。

リースバックは今までなかった新しいサービスです!

リースバックを行う6つのメリット

- 住宅ローンがなくなり一括でお金が手に入る

- 固定資産税や修繕費が不要になる

- 引越しや仮住まい費用が不要

- 誰にも知られずに売却できる

- いつでも買い戻せる

- 相続対策ができる

リースバックは、住宅ローンを払えない、家は売りたくない、引越しはしたくない、家を売ったことを誰にも知られたくない、だけど今の家に住み続けたいと言う方にぴったりのサービスなんです。

特に定年退職後の住宅ローンの返済が苦しいと言う方におすすめの方法がリースバックになります。

とはいえ、リースバックしたくてもどこに相談したら良いのか分からない・・・

大丈夫です!リースバックが可能か調べる方法はとてもかんたんです。

リースバック専門コンシェルジュ「家まもルーノ」を利用すればだれでもかんたんに調べられます。

もちろん完全無料なのでご安心ください。

相談だけでも可能ですし、条件が合わなければ断ることも可能です。

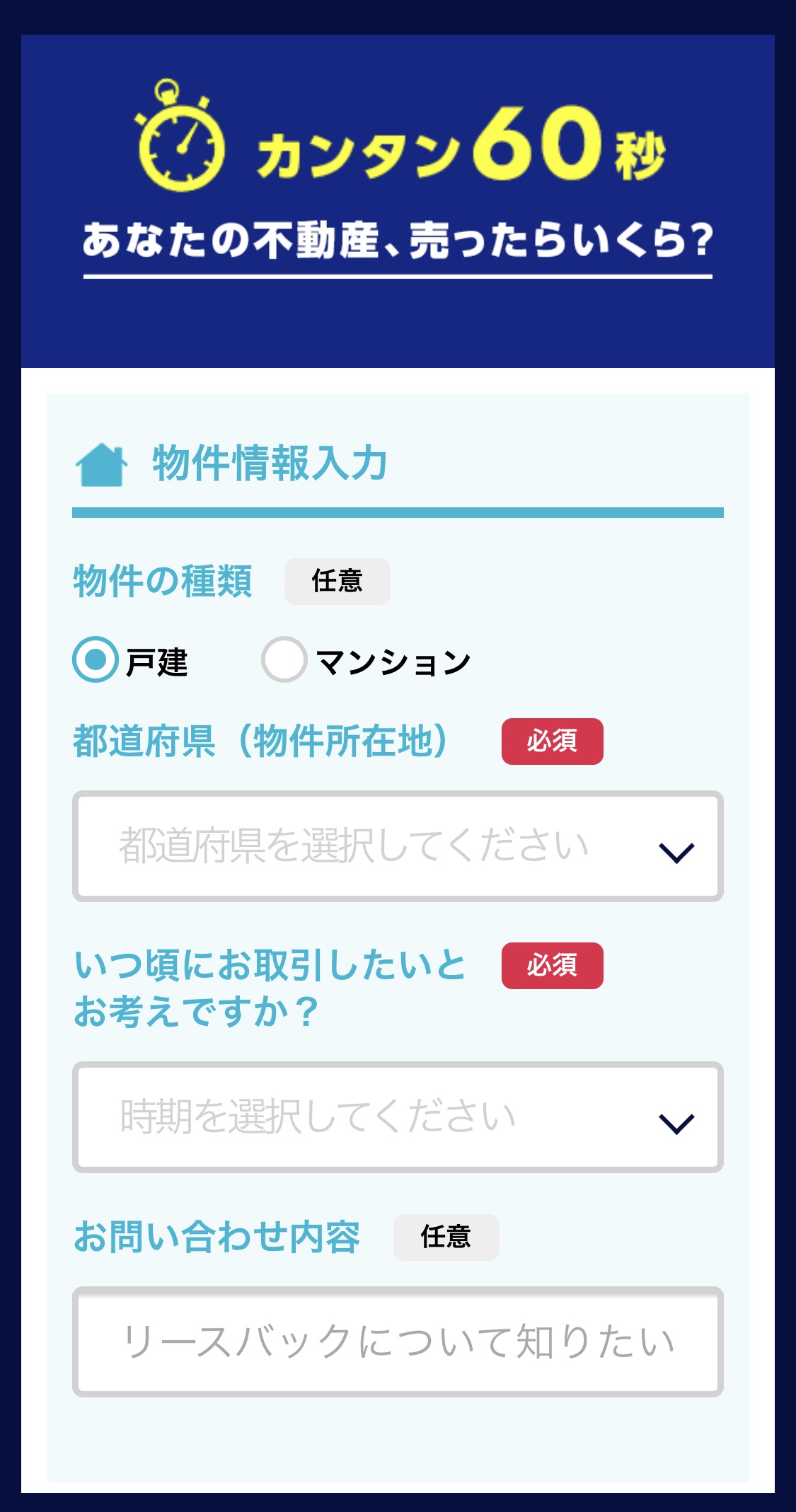

使い方は以下のようにかんたんな情報を入力するだけです。

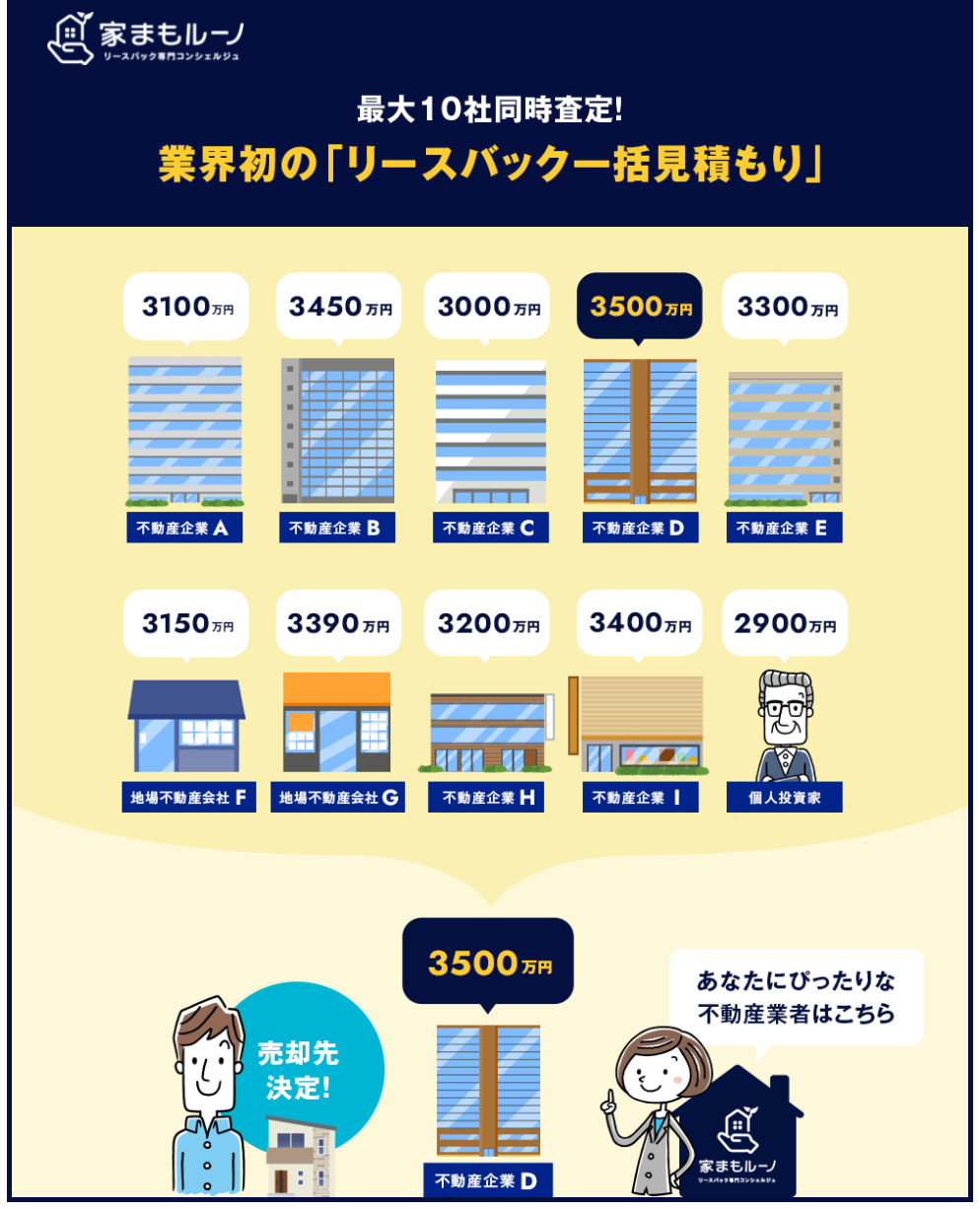

リースバックは専門業者に一括で買取してもらう必要がありますので、まずは不動産査定を行います。

家まもルーノなら、最大10社同時一括査定だから最高額で買取してくれる不動産業者が見つかりやすいです!

家まもルーノは、コンシェルジュにあなたの要望を伝えるだけで、あなたの代わりに最適な買い手を見つけてくれます。

リースバック専門だから安心です。

入力はたった1分程度で済みますので、暇なときにお気軽にご利用ください。

名義人本人じゃなくても利用できるの?

家族の方であれば名義人本人ではなくても利用可能になります。

夫名義の家であっても、妻が相談することが可能ですし、査定結果は申し込み人にのみ通知されます。

住宅ローンが残っているけどリースバックできるの?

住宅ローンが残っている場合でもリースバックはできます。

リースバックは、住宅ローンの支払いが困難な人のための新しいサービスになりますのでご安心ください。

近所に知られたくないけど大丈夫?

近所の人に知られる心配は一切ありません。

お近くの不動産会社に査定依頼した場合は、自宅へ訪問して査定を行いますので近所の目が気になります。

家まもルーノの場合は、事情を説明すれば業者がいきなり自宅に訪問することはありません。

リースバックなら老後の生活も安心!

家まもルーノのリースバックなら、定年後の住宅ローンの返済に苦しむことなく思い出の詰まったマイホームに住み続けることができます。

しかも、まとまったお金が入ってくるので老後生活にゆとりができます!

あまり難しく考えずに1分程度の入力なので気軽に試してみてください。

悩んでる時間があれば相談することができます。

定年後に住宅ローンの返済に苦しまないゆとりある老後生活を手に入れるために、たった1分、気軽に試してみてはいかがでしょうか。